当社では、各企業に訪問して求人ニーズをヒアリングする法人営業担当と、転職希望者から転職のご相談を承るカウンセラーを分業しておりません。

その為、1件1件求人情報の詳細なニュアンスに至るまで直接お伝えすることが可能です。

アパレル業界には「市場縮小」「若者の服離れ」「ファストファッションに押された」など、ややネガティブな印象を持たれがちです。

しかし、主要上場企業の業績を見ると、ワールド、オンワードホールディングス、TSIホールディングスなど、軒並み業績回復・拡大基調にあります。

本特集では、「アパレル=オワコン」という先入観を一度外し、いま業界で何が起きているのか、なぜ再評価が進んでいるのかを見ていきます。

「アパレル業界」と聞くと、どんなイメージを持つだろうか。

――少子化で市場縮小。

――ファストファッションに押される。

――在庫が重く、セール頼み。

――百貨店も厳しい。

要するに、「アパレル=オワコン」という先入観を持つ人が多いかもしれない。

たしかに、この見方にもそれなりの根拠はあった。国内市場の成長期待は限定的で、トレンド変化は早く、在庫リスクは重い。しかもコロナ禍では外出機会そのものが失われ、衣料需要は直撃を受けた。アパレル業界が長らく逆風の象徴のように語られてきたのは、ある意味では自然な流れだった。

しかし、足元の主要上場企業の業績を四季報ベースで眺めると、そのイメージはかなり古くなっている。

株式会社 ワールド、株式会社オンワードホールディングス、株式会社TSIホールディングスといった主要各社は、少なくともここ数年で「立て直しに成功しつつある業界」の姿を見せている。

かつてのアパレルは、たしかに厳しかった。だが、今のアパレルは必ずしも斜陽産業ではない。むしろ、構造改革が一巡し、利益体質が改善したことで、想像以上に成長業界へ変わりつつある。

アパレル業界に対して悲観的な印象を持っている人ほど、四季報を開いたときに少し驚くかもしれない。主要各社の業績は、以前のような「売上は減る、利益は出ない」という姿ではなくなっているからだ。

もちろん、全社が一様に絶好調というほど単純ではない。ブランドポートフォリオ、販路、価格帯によって濃淡はある。ただ、それでも大手各社に共通して見えてくるのは、「売上を追いかけるだけの経営」から「利益を残せる経営」へ変わってきたことだ。

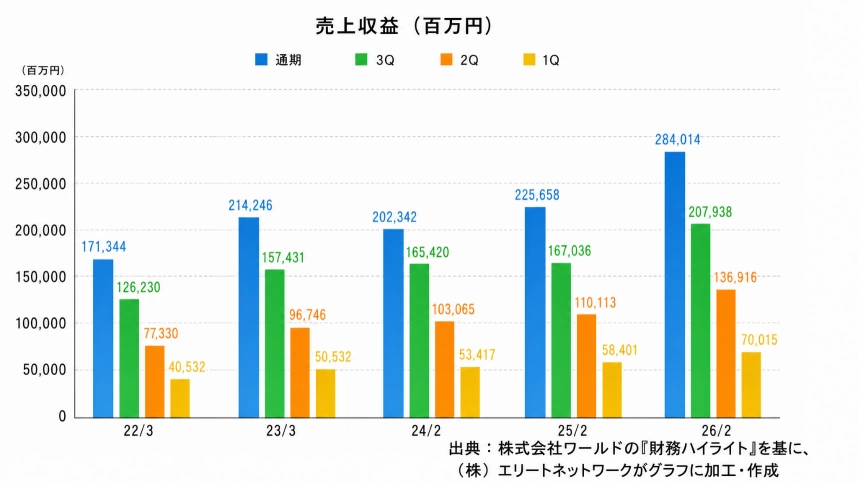

たとえばワールドは、構造改革を経て収益性の改善が進んできた代表例の一つだ。

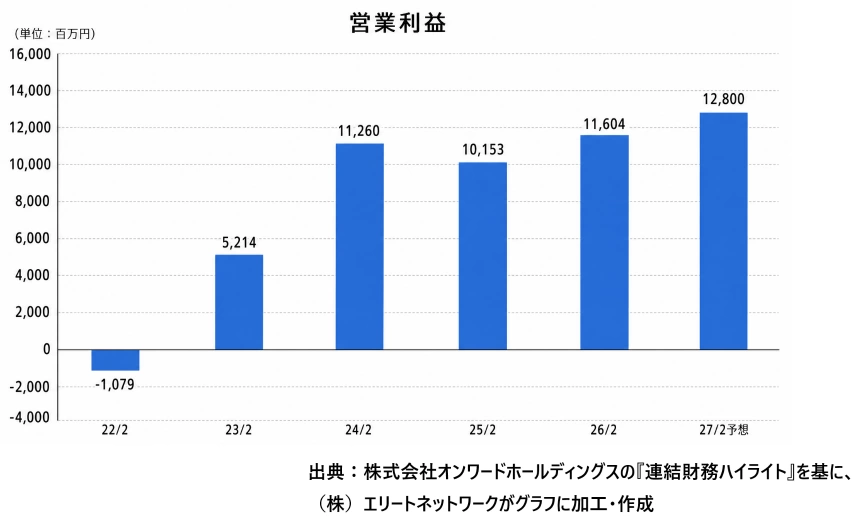

オンワードも営業利益は回復傾向で、特に22年から23年のV字回復は目覚ましい。

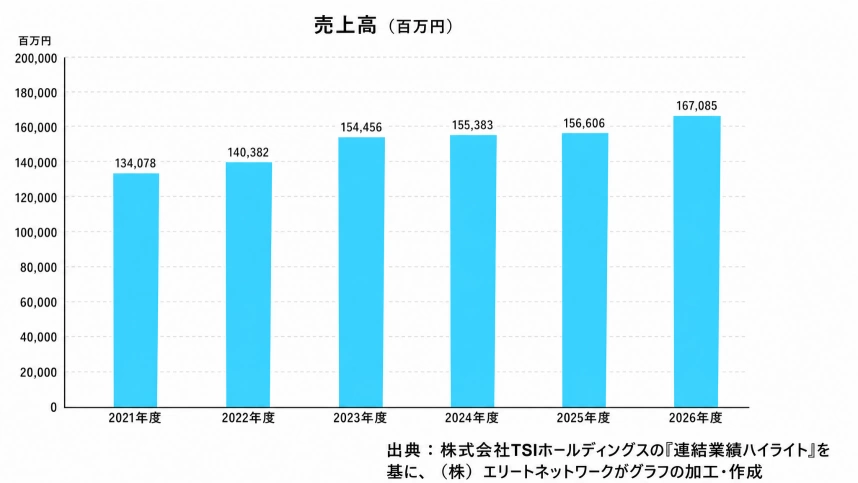

株式会社TSIホールディングスは、着実に売上高を伸ばし続けている。

ここで重要なのは、「景気がたまたま良かったから戻った」という話ではない点だ。もちろん、外出需要の回復や消費マインドの改善といった追い風はある。しかし、この業績回復は一時的なものではなく、業界そのものの「筋肉質化」を反映している面が大きい。

では、なぜアパレル業界はここまで見直されつつあるのか。背景には大きく3つの要因がある。

まず最大の要因は、各社が進めてきた構造改革の成果が数字に表れ始めたことだ。

アパレル企業は長年、ブランド数の多さや店舗網の広さを強みとしてきた一方で、それが非効率の温床にもなっていた。売れ筋の見極めが甘く、店舗ごとの採算管理も粗く、不採算ブランドや不採算店を抱え込んだまま、値引き販売でなんとか回す。こうしたビジネスモデルでは、売上が立っても利益が残りにくい。

そこで各社は、ブランドの統廃合、不採算店舗の閉鎖、サプライチェーンの見直し、人員配置の最適化などを進めてきた。痛みを伴う改革ではあったが、その結果として固定費が圧縮され、損益分岐点が下がった。

この変化は非常に大きい。以前なら売上が少し落ちるだけで赤字に転落していた企業が、今では一定の売上水準でもきちんと利益を出せる体質に変わりつつあるからだ。

アパレルはもともと粗利率の高いビジネスでもある。だからこそ、無駄なコストや過剰在庫を抑えられれば、利益改善のインパクトは想像以上に大きい。構造改革は地味だが、業績を根本から変える力を持っている。

二つ目の要因は、ECの存在だ。

自社ECの強化は、単に売上チャネルが増えるだけではない。顧客データが取れる、値引きに頼らず販売できる、店舗在庫との連携で機会損失を減らせる、販促効率を高められる――といった効果がある。

そして、自社ブランドに留まらず、他社ECの構築や運営支援、シェアリングサービスといったアパレル本業以外の事業へ展開していく。

特に、ワールドは自社ブランド運営を中心に、60年にわたり培ってきた衣・食・住・遊のビジネスノウハウを活かし、7つの部門・19のサービスに凝縮。他社ブランド向けのECサイトの構築・運営サービスはもちろん、アパレルからインテリア・ホテル・飲食など3000を超える施設の空間設計・店舗デザインや、間接材コスト削減コンサルティングなど多種多様なワールドプラットフォームサービスを提供し、ビジネスフィールドを拡大している。

この既存事業から得たノウハウを新規事業へと昇華できた企業ほど、回復局面で強さを発揮している。

三つ目は、アパレルの本質でもあるブランド力だ。

衣料品は一見するとコモディティ化しやすいが、実際には「何を着るか」は価格だけでは決まらない。サイズ感、素材感、シルエット、安心感、接客、世界観――そうした積み重ねがブランドの価値になる。

ファッションは流行の影響を受ける一方で、消費者は意外と知っているブランド、失敗しないブランドに戻ってくる。特に景気や生活防衛意識が強まる局面では、その傾向がよりはっきり出る。

この点で、長年ブランドを育ててきた大手アパレルには優位性がある。知名度のあるブランド群、百貨店やSCでの販売基盤、顧客との接点、会員データ、商品企画力などは、短期間では再現しにくい資産だ。

しかも、一度ブランドと収益構造の再構築が進めば、その価値は再評価されやすい。市場が「古い業界」と見ていたものが、実は参入障壁のある強い商売だった、という見え方に変わるからだ。

こうした変化を踏まえると、今のアパレル業界の面白さは、派手な成長ストーリーではなく、「地味に強いビジネス」に変わりつつある点にある。

AI、半導体、SaaSのように夢を語りやすい業界ではない。だが、成熟産業であるがゆえに、経営改善の効果が見えやすく、ブランドや販路といった既存資産が効きやすい。大勝ちはなくても、着実に利益を積み上げられる会社が増えてきている。

これは地味だが、非常に「おいしい」。

皆が成長産業だと思っている分野は、期待がすでに株価や評価に織り込まれていることが多い。

一方で、オワコンと思われている業界が静かに復活しているときは、変化に気づいた人から果実を取りやすい。

市場で過小評価されがちな業界ほど、数字を丁寧に追うと面白い。アパレルはその典型かもしれない。

とはいえ、アパレル業界にリスクがないわけではない。

天候要因には左右されるし、原材料高や円安はコストを押し上げる。トレンドを外せば売れ行きは落ちるし、値上げが常に受け入れられるとも限らない。さらに、人件費上昇や物流費上昇も無視できない。

つまり、「何もしなくても儲かる楽な業界」では決してない。

ただし、重要なのは、その厳しさを前提にしてもなお、主要各社が業績を戻してきていることだ。逆風が消えたからではなく、逆風の中で勝てる体質に変わってきた。ここにアパレル業界再評価の本質がある。

厳しい業界で生き残った企業は、むしろ強い。長い調整期間を経て、無駄を削り、顧客を見直し、販路を磨き、ブランドを再定義してきた企業は、以前よりもずっと投資対象として見やすくなっている。

業界を見るとき、多くの人は「伸びているかどうか」ばかりを気にする。けれど、本当に重要なのは、「以前より稼げる構造になっているかどうか」だ。今のアパレルには、その変化が起きている。

クライアント企業との太いパイプと採用実績・高い定着率で財閥系企業や上場企業を中心に各業界の大手企業各社から評価を頂いており、ハイキャリアの転職支援実績が豊富にございます。

各紹介先企業に精通した専任のカウンセラーが転職活動の各プロセスにおいて、職務経歴書の作成に関する具体的なアドバイス並びに添削、退職にまつわるノウハウも提供し、次の会社への入社に至るまでひとりのカウンセラーが一貫してサポートします。